Note: 이 페이지는 키움 API를 통해 Real Time Tick Data를 받아온 후 데이터를 클리닝 하는 과정을 보여주고 있습니다. 오류 및 문의사항은 metrics@kakao.com 으로 메일주시면 감사하겠습니다

데이터 자체에 대한 질문과 데이터 제공에 관한 문의는 000 으로 메일 주시면 감사하겠습니다

R code 블럭과 Python code 블럭은 다음과 같이 색깔로 구분하겠습니다. 결과창은 동일하게 Ivory 색 블럭으로 표시됩니다.

# "이것은 R 코드 입니다."# "이것은 Python 코드 입니다."- Package

library(dplyr)

library(tidyverse)

library(DT)

library(reticulate) # Python

#py_install(packages = "matplotlib")

#py_install(packages = "pandas")

#py_install(packages = 'dfply')

options(scipen=999)

options(max.print = 99999999)

options(digits=10)Import Data

Check NA

#wd = "G:/공유 드라이브/Project_TBD/Stock_Data/real_time/kiwoom_stocks/2021-01-14"

wd2 = "/Volumes/GoogleDrive/공유 드라이브/Project_TBD/Stock_Data/real_time/kiwoom_stocks/2021-01-21"

tbl =

list.files(path = wd2, pattern = '.*stocks_trade.*\\.csv')[2:8] %>%

map_df(~readr::read_csv(paste(wd2,.,sep = '/'),

col_names = c('code','trade_date','timestamp','price','open','high','low','size','cum_size','ask1','bid1','rotation','bs_ration', 'mkt_type', 'mkt_cap'),

col_types = cols(.default="d", code = "c")

)

)

sum(is.na(tbl))## [1] 0## code trade_date timestamp ... bs_ration mkt_type mkt_cap

## 0 279540 90000.0000 20210121090000.2734 ... 0.0000 2.0000 153.0000

## 1 057540 90001.0000 20210121090000.3789 ... 0.0000 2.0000 1152.0000

## 2 264850 90001.0000 20210121090000.3945 ... 0.0000 2.0000 664.0000

## 3 318000 90001.0000 20210121090000.5078 ... 500.0000 2.0000 698.0000

## 4 171120 90001.0000 20210121090000.5078 ... 500.0000 2.0000 1455.0000

##

## [5 rows x 15 columns]Task1: 레이턴시 계산

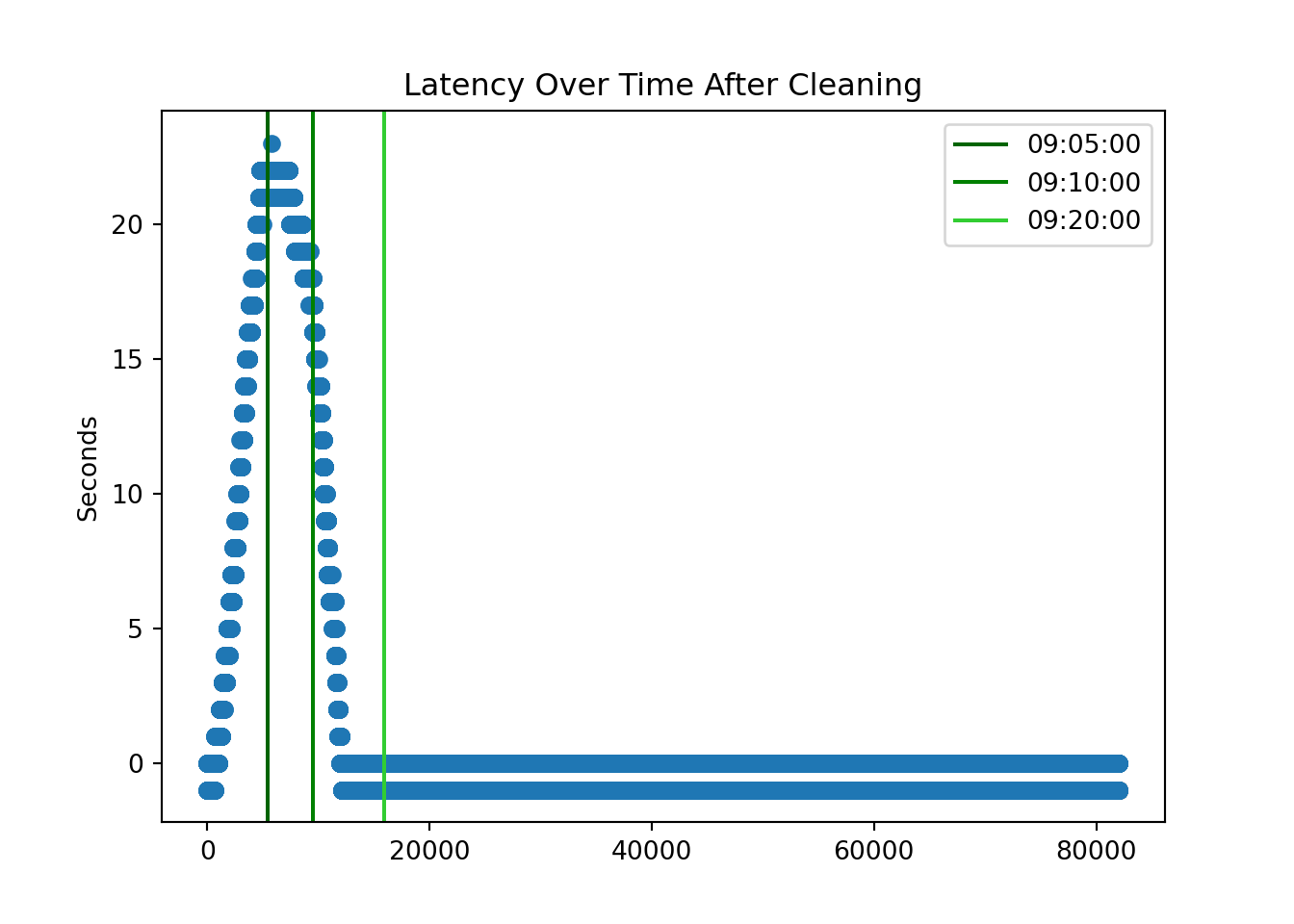

- 레이턴시 키움 API에서 제공하는 시간과 제공받은 시점에 기록한 로컬 시스템 시간과의 차이를 의미한다. 레이턴시를 없애야만 나중에 실시간 거래를 하는데 문제가 없다. 개장 이후 거래량이 가장 큰 첫 30분동안에 특히 레이턴시가 매우 심한 것을 확인 할 수 있다.

0. Filtering Samsung Stock

- KOSPI Code for Samsung Electronics is ‘005930’

ss = df_py[df_py.code == '005930'].reset_index(drop=True)

ss.shape## (174552, 15)1. Use time object in python

- Delete rows where “second” does not lie between 0 and 59.

- Substring the time stamp to get each time component (e.g., hour, minute, second, etc)

ss = ss[ss['timestamp'].apply(lambda x: int(str(int(x*1000000))[12:14])) < 60 ]

ss = ss.assign( microsecond = ss['timestamp'].apply(lambda x: str(int(x*1000000))[14:20]),

second = ss['timestamp'].apply(lambda x: str(int(x*1000000))[12:14]),

minute = ss['timestamp'].apply(lambda x: str(int(x*1000000))[10:12]),

hour = ss['timestamp'].apply(lambda x: str(int(x*1000000))[8:10]),

day = ss['timestamp'].apply(lambda x: str(int(x*1000000))[6:8]),

month = ss['timestamp'].apply(lambda x: str(int(x*1000000))[4:6]),

year = ss['timestamp'].apply(lambda x: str(int(x*1000000))[0:4]),

kw_time = ss['trade_date'].apply(lambda x: str(int(x))))

ss.head()## code trade_date timestamp price ... day month year kw_time

## 0 005930 90010.0000 20210121090009.6133 87500.0000 ... 21 01 2021 90010

## 1 005930 90010.0000 20210121090010.0156 87500.0000 ... 21 01 2021 90010

## 2 005930 90010.0000 20210121090010.2852 87600.0000 ... 21 01 2021 90010

## 3 005930 90010.0000 20210121090010.3125 87600.0000 ... 21 01 2021 90010

## 4 005930 90010.0000 20210121090009.6133 87500.0000 ... 21 01 2021 90010

##

## [5 rows x 23 columns]- Transform data type to str to use substring to make the format like “%Y-%m-%d %H:%M:%S.%f”

- We calculate the latency by subtracting ‘trade_date’ from the ‘timestamp’

ss['lc_time'] = ss.apply(lambda x: datetime(

year = int(x['year']),

month = int(x['month']),

day = int(x['day']),

hour = int(x['hour']),

minute = int(x['minute']),

second = int(x['second']),

microsecond = int(x['microsecond'])), #.strftime("%H:%M:%S.%f")[:-3],

axis=1)ss['lc_time_hms'] = ss.apply(lambda x: x['lc_time'].strftime("%H:%M:%S"),

axis=1)

ss.head(10)## code trade_date ... lc_time lc_time_hms

## 0 005930 90010.0000 ... 2021-01-21 09:00:09.612288 09:00:09

## 1 005930 90010.0000 ... 2021-01-21 09:00:10.013696 09:00:10

## 2 005930 90010.0000 ... 2021-01-21 09:00:10.284032 09:00:10

## 3 005930 90010.0000 ... 2021-01-21 09:00:10.312704 09:00:10

## 4 005930 90010.0000 ... 2021-01-21 09:00:09.612288 09:00:09

## 5 005930 90010.0000 ... 2021-01-21 09:00:09.759744 09:00:09

## 6 005930 90010.0000 ... 2021-01-21 09:00:09.767936 09:00:09

## 7 005930 90010.0000 ... 2021-01-21 09:00:10.021888 09:00:10

## 8 005930 90010.0000 ... 2021-01-21 09:00:10.165248 09:00:10

## 9 005930 90010.0000 ... 2021-01-21 09:00:10.013696 09:00:10

##

## [10 rows x 25 columns]2. Calculate latency and clean it

- Calculate the latency by subtracting the time provided by Kiwoom dataset and self-recorded time at the moment of processing the data delivered through the Kiwoom API.

오전 8시 9시 앞에 ’0’을 붙여주기

ss['kw_time'].apply(lambda x: x[0:2]).value_counts()## 14 30276

## 10 25315

## 15 23267

## 13 21295

## 11 21247

## 12 17659

## 90 9494

## 91 6416

## 95 5585

## 94 4978

## 92 4731

## 93 4283

## Name: kw_time, dtype: int64ss['kw_time'] = ss.kw_time.apply(lambda x: '0' + x if ((x[0]=='8') | (x[0]=='9')) else x)

ss['kw_time'].apply(lambda x: x[0:2]).value_counts()## 09 35487

## 14 30276

## 10 25315

## 15 23267

## 13 21295

## 11 21247

## 12 17659

## Name: kw_time, dtype: int64- 키움 타임 만들기

ss['kw_time'] = ss.apply(lambda x: datetime(year = int(x['year']),

month = int(x['month']),

day = int(x['day']),

hour = int(x['kw_time'][0:2]),

minute = int(x['kw_time'][2:4]),

second = int(x['kw_time'][4:6])),

axis = 1

)

ss['kw_time_hms']= ss.apply(lambda x: x['kw_time'].strftime("%H:%M:%S"),

axis=1)Latency +/- 정보 가지고 오기

- Latency가 \(+\) 인 경우 = 로컬 타임이 키움 타임보다 늦는 경우

- Latency가 \(-\) 인 경우 = 로컬 타임이 키움 타임보다 빠른 경우 (weird)

ss['latency'] = (pd.to_datetime(ss['lc_time_hms']) - pd.to_datetime(ss['kw_time_hms'])).dt.total_seconds()ss.latency## 0 -1.0000

## 1 0.0000

## 2 0.0000

## 3 0.0000

## 4 -1.0000

## ...

## 174547 -1.0000

## 174548 -1.0000

## 174549 -1.0000

## 174550 -1.0000

## 174551 -1.0000

## Name: latency, Length: 174546, dtype: float64# x coordinates for the lines

xcoords = [ ss.index[ss['kw_time_hms'] == '09:05:00'][0],

ss.index[ss['kw_time_hms'] == '09:10:00'][0],

ss.index[ss['kw_time_hms'] == '09:20:00'][0] ]

# colors for the lines

colors = ['darkgreen','green','limegreen']

time = ['09:05:00','09:10:00','09:20:00']

plt.scatter(ss.reset_index().index, ss.latency)

for xc,c,time in zip(xcoords,colors,time):

plt.axvline(x=xc, label='{}'.format(time), c=c)

plt.legend()

plt.title('Latency Over Time on Jan 21')

plt.ylabel('Seconds')

ss.latency.hist()

plt.title('Histogram of latency on Jan 21')

Source

- 데이터 provided by 00 Team

- "https://stackoverflow.com/questions/8408397/python-timedelta-issue-with-negative-values"